—— 胡夫2019年的第51篇原创文章 ——

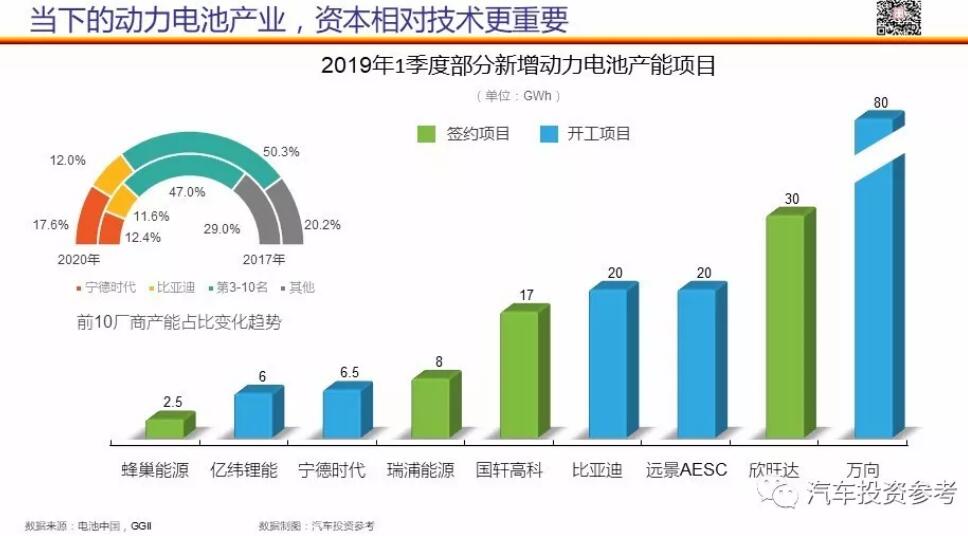

根据《电池中国网》4月6日的报道,2019年1季度官宣的新增(开工+签约)动力电池产能项目达到300GWh(详见《国内动力电池企业动作频出》)。

讲真,这个数据是吓到胡夫了,虽然其中难免会有一些泡沫,但即便有50%能落地,也得花掉700亿以上的投资。而这,还只是2019年第一季度公开的项目,全年莫非要3,000亿-5,000亿元?

现阶段,车用动力电池行业已呈现非常明显的“头部效应”,排名第一的宁德时代和排名第二的比亚迪,它们2018年的装机量超过其他所有厂商,市场占有率达到60%以上。静态地看,头部公司的竞争力已大大超出后面的厂商,但即便如此,依然抑制不住各界资本疯狂进入的决心。

注:上述报道中宁德时代德国工厂要新增100GWh产能之事,由于该公司未正式发布公告,因此在制图时没有纳入。

上图中的饼图,是GGII在2017年时发布的预测数据,前10家动力电池企业在2020年时将拥有全行业80%左右的产能。这或许就是推动动力电池企业继续增加产能投入的根本原因之一。

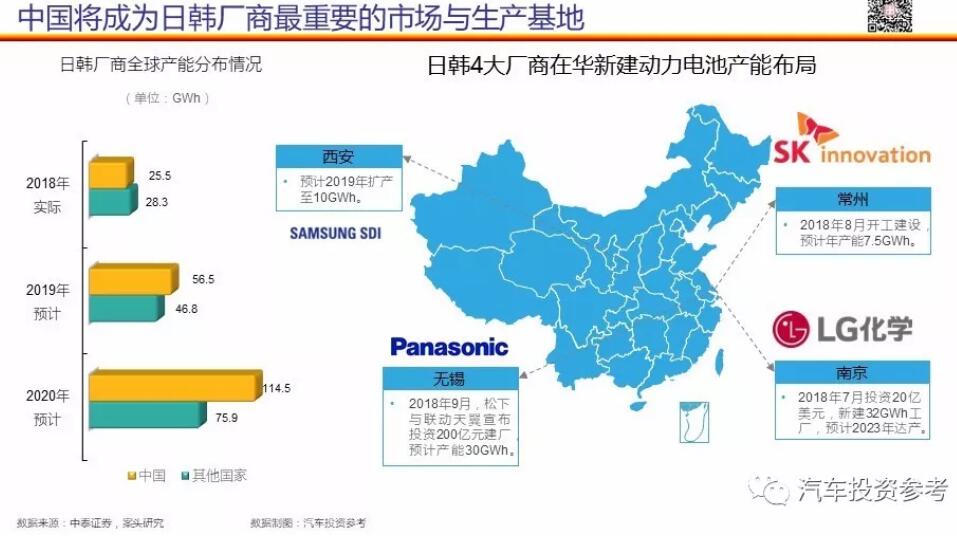

此外,日韩企业已准备卷土重来也是另一个原因。如下图所示,预计到2019年年底,日韩动力电池企业在华的总产能将超过它们在其他国家所有产能之和。这部分产能,即便有一些是供出口用的,绝大多数也肯定会在国内消化掉。

因此,对国内动力电池企业而言,追加产能成为它们应对压力的占优策略,甚至是唯一选择。毕竟,在技术不占优的情况下,若再没有规模效应,其竞争力可想而知。

这几篇,您或许也会有兴趣:

3月“仅”减产8% 这会是5月车市价格崩盘的伏笔吗?

低端BEV保值率不足25% 诱发A00级车主纷纷“抛售”

欧盟拟立法强推2022年量产L3等级自动驾驶汽车

5分钟研报 | BMW:电动汽车领域闷声发大财的典范

新政策3条技术指标能淘汰多少车?少则154款,多则366款!

我们尊重知识产权,对引用的数据均有注明出处。我们愿意与业界同仁分享信息,对转发持开放态度,只要您注明出处为“汽车投资参考”既可。

如果您需要高清无水印版本的图片,或者图中涉及的原始数据,或需要与产业相关的其他数据,请在后台留下您的姓名、所在单位、邮箱等联系方式,我们每24小时汇总后统一发送。

获取更多资讯,请扫码关注“汽车投资参考”,每日发布一组数据,带您了解产业大事小情。