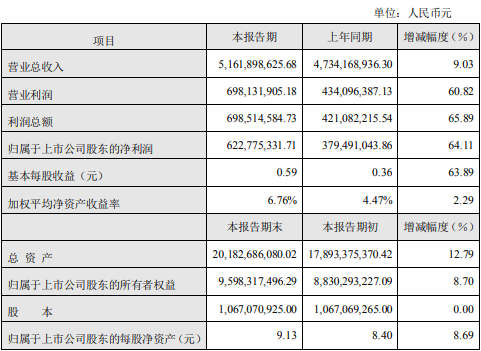

7月30日晚,大族激光科技产业集团股份有限公司发布2020半年度业绩快报。报告显示,大族激光今年上半年实现营业总收入51.62亿元,同比增长9.03%;归属于上市公司股东的净利润为6.23亿元,同比增长64.11%;此外,由于销售产品结构的变化,公司综合毛利率较上年同期增长约7.97个百分点。

大族激光表示,上半年经营业绩较上年同期大幅增长,主要得益于国内新冠疫情的有效控制,公司二季度行业快速复苏,各项生产基本恢复正常,主营业务有续开展。其中消费类电子业务需求好于预期,产品订单较去年同期保持稳定增长,而受益于行业景气度的持续提升,PCB业务订单及发货均较上年同期大幅增长。

此外,大族激光运用在应用控制、伺服驱动等方面的技术积累,在短时间内研发出全系列口罩自动化生产线,并形成稳定出货能力,对公司业绩产生积极影响。

PCB业务发展强劲 大族数控拟分拆上市

在PCB业务领域,大族激光是行业内极少数覆盖PCB成型、钻孔、曝光、测试四大工艺环节的设备提供商,和深南电路、生益电子、方正电路、景旺电子、沪电股份、健鼎科技等PCB龙头企业保持战略合作关系。

伴随着5G对PCB产业的推动,2019年下半年起大族激光的PCB订单大幅上升。2020年一季度,尽管疫情对制造业造成较大的负面影响,但但5G和服务器行业的持续向好,显著带动PCB行业对加工设备的需求。大族激光PCB业务也因此保持强劲,其营业收入同比大幅增长54.80%,毛利润同比增长1.06倍,其中3月份发货量创历史新高。目前,PCB业务在手订单充足,工厂一直处于满产状态。二季度,PCB业务仍延续一季度的良好增长势头。

图片来源:大族激光

基于PCB业务的持续增长,大族激光也对相关子公司的战略做出调整。6月1日,大族激光召开第六届董事会第三十四次会议,审议通过了《关于授权公司经营层启动分拆子公司境内上市前期筹备工作的议案》。根据公司总体战略布局,结合深圳市大族数控科技有限公司业务发展需要,为进一步拓宽公司融资渠道,公司董事会授权公司经营层启动分拆大族数控至境内证券交易所上市的前期筹备工作。

大族数控是国内专业开发和生产应用于PCB(印刷线路板)生产具有国内领先、国际先进水平的“HANS”系列激光设备和数控钻铣设备等专用加工设备。产品包括:CO2激光钻孔机、UV激光钻孔机、机械钻孔机、UV切割成型机、机械成型机及LDI激光直接成像设备等。

口罩机发货超1000台

疫情发生以来,口罩一度成为稀缺物资。为填补巨大的需求缺口,包括汽车、石油化工、服装、地产等多个行业在内的数千家企业跨界投入口罩生产,其中也包括在智能制造进程中扮演关键角色的激光企业。

2月17日,大族激光全自动平面一拖二口罩机正式对外销售。最初的口罩机设备由汉狮精密自控(HACT)研制,每小时可生产口罩约6000片,并可根据实际需要调节设备运行速度和生产进度。随着需求持续居高不下,大族激光其他事业部也陆续研制口罩机,产能的提高大大补充了市场上的口罩机缺口。

6月初,大族激光在接受调研时表示,公司口罩机发货台数已经超过1000台,产能基本恢复正常。但由于国内口罩产能逐渐饱和,后续设备交付仍存在一定不确定性,不排除未发机客户存在撤单的可能。

大功率激光器及设备业务竞争日益激烈

尽管PCB业务增长强势,但激光及自动化配套设备才是大族激光主要的收入来源(占比超过70%)。大族激光的激光及自动化配套设备按照功率可划分为大功率和小功率(以1000W为界),此外还包括显示面板及半导体、新能源。值得一提的是,面向大功率激光设备市场的大族激光智能装备集团曾亮相《大国重器》(第二季),展示大族激光在智能装备与核心关键技术领域的自主创新成就与突破。

尽管有过荣耀,但近年来大功率激光智能装备市场竞争愈加激烈,行业整体设备价格降幅明显,也一定程度上影响了大族智能装备的业绩。2019年大族激光大功率激光及自动化配套设备实现营业收入20.38亿元,同比下降12.36%。

进入2020年,大族激光逐步提升大功率光纤激光器的自给率,加大开拓中低端市场,综合竞争力大幅提升。第一季度爆发的新冠肺炎疫情对大族的供应链及出口服务都造成较大影响,但在疫情逐步得到控制后,大族激光大功率设备业务也开始回升,4月出货台数创历史新高。此外,随着自产大功率光纤激光器的产能及出货台数进一步提升,有望提高大功率业务毛利率水平。

2020慕尼黑光博会大族激光展台

图片来源:OFweek激光网

据了解,大族激光高功率光纤激光器项目于2009年启动,2011年成立北京大族天成半导体技术有限公司,专攻半导体泵浦源项目。2016年,大族激光收购加大拿CorActive,补上了增益光纤这块重要拼图。历经十余年积累,大族激光器已具备切割速度快、切割质量好、电光转换率高、且能长时间稳定切割高反材料(黄铜、紫铜)等优异的切割性能。

从眼下的订单结构来看,大族激光在工程机械行业的订单增长迅速,汽车及汽车零部件行业保持稳定增长。长期来看,提供智能化解决方案和定制化产品将成为主要方向。此外,大族激光还大力投入高功率激光切割焊接系统及机器人自动化装备产业项目。该项目2019年已投入4.75亿元,2020年1-5月已投入0.18亿元,累计投入8.67亿元,预计今年11月份完成项目建设。