全球石油行业下游炼化产业的总需求已达每天1亿桶(约7000万吨)的规模,过去20年全球炼化产业的平均生产毛利大约为每桶五美元,全球炼化产业每年的价值创造已达2000多亿美元。炼化行业,不但面临行业传统周期变化因素的影响,同时也面临新能源替代及环保排放升级等新挑战。近期彭博新能源论坛发表的一篇文章总结了全球石油行业下游炼化业务领域所面临的五大挑战:

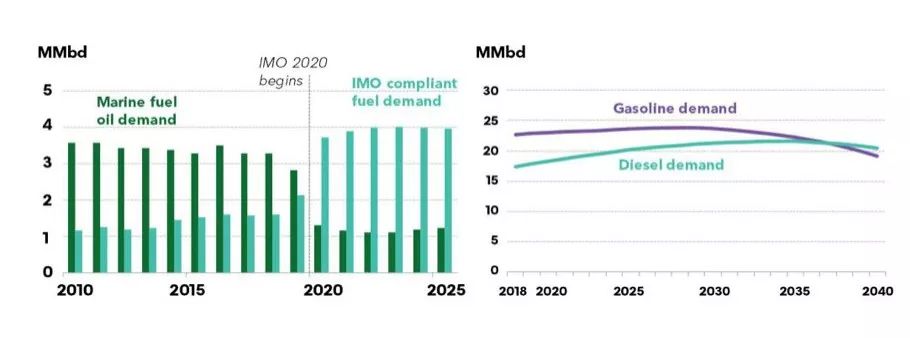

1、产品标准和需求的变化。不断提高的油品质量标准和环保排放标准,使得炼化企业需要持续投入改造升级现有生产设施。例如全球船用燃料油标准里的硫含量将在2020年从3.5%降为0.5%。而电动车将在未来的十年不断替代传统燃油车,进而限制车用燃油需求的增长。

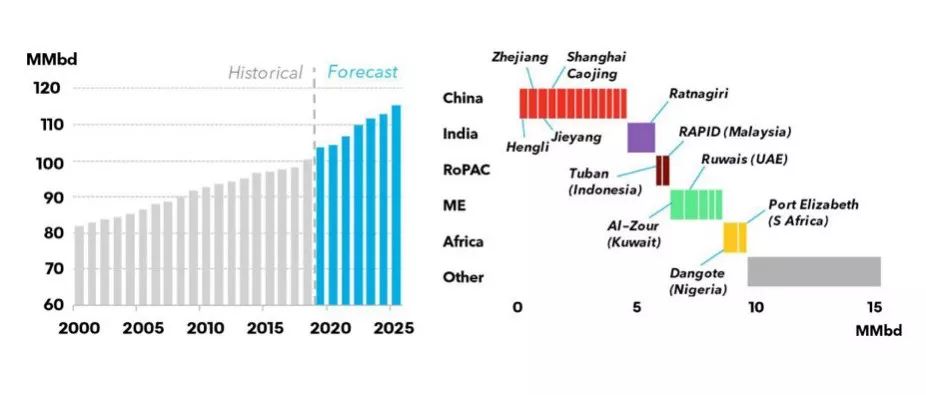

2、亚洲及中东地区炼化产能的明显增加。数据显示,全球炼化产能将在2018-2025阶段增加15%,其中75%的新增产能来自亚太及中东地区,并且2/3的新增产能将来自政府/国企主导的超大型炼化项目。这些新增产能将极大的重塑各地区的供需关系和产品竞争力。

3、炼化一体带来的生产灵活性和成本优势。目前中国超过60%的炼化投资项目是炼化一体的,即汽柴油部分的生产和其他化工产品的生产可根据市场变化做一定灵活的调整,而那些非炼化一体的炼厂将在生产成本上越来越没有竞争力。

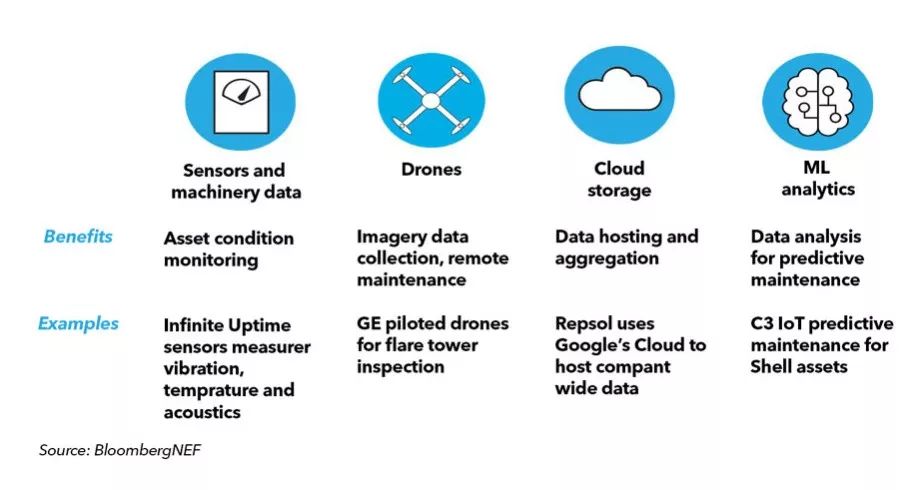

4、数字化管理不断提升生产效率。在生产工艺、流程高度自动化的基础上,越来越多的炼化企业开始采用数字化管理手段进一步提升效率。例如使用无人飞机巡视设施的安全及生产状态,更多自动传感器监控设备运行各项指标等

5、更轻质的炼化原料供应也将改变行业的整体经济性。根据已探明和计划投产的上游勘探开采项目,可以清楚的预期到2040前,全球炼化生产的原材料供应将更多的来自轻质原油或者天然气凝液。这个趋势将迫使那些以重质原油为主要原料的炼化企业投入资金改造以适用新的原材料,这将极大的影响炼化企业的盈利性。

老于点评:

面对上述几点挑战,不同的炼化企业将作出不同的应对策略,而由于炼化企业的投资越来越巨大,相应的“后悔”成本也很巨大,使得未来炼化领域的赢者和输家将会泾渭分明,行业所创造价值的分配也将愈发偏向于头部企业。

敬请关注下期的“老于说油”。